Finanza criptovalute e criminalità. Nel recente convegno “La digitalizzazione degli strumenti finanziari”, svoltosi presso la sede milanese della Banca d’Italia, il Procuratore Antimafia Cafiero de Raho e il Vicedirettore di Bankitalia Piero Cipollone, hanno esposto il loro punto di vista sui rischi delle criptovalute, come strumento di riciclaggio in ambito criminale. Concordando sulla necessità di nuove e urgenti regole che contrastino l’illegalità.

Nessun pregiudizio

Cipollone ha più volte affermato che l’idea di “coniare” un Euro digitale sia assolutamente da considerarsi positiva. È evidente, dunque, che il focus su una stretta verso una maggiore sicurezza in ambito di transazioni on line non sia da considerarsi contrario in linea di principio all’utilizzo di strumenti digitali. Anzi, proprio l’espandersi dell’economia “fluida” è visto come positivo. A patto che gli strumenti di contrasto ad attività illecite, siano aggiornate e conformi alle nuove esigenze.

Riflessioni legalitarie, giuridiche ed economiche

Nel suo intervento, il Procuratore Nazionale Antimafia e Antiterrorismo, Federico Cafiero de Raho, ha voluto citare Giovanni Falcone. Una citazione ad evidenziare come, già trent’anni fa l’urgenza di contrasto economico alle mafie fosse tema caldo.

“vanno aggrediti i sistemi che portano i soldi delle mafie all’interno del sistema legale economico”

Giovanni Falcone

Parole valide ieri e, se vogliamo, ancora di più oggi. Considerando come la digitalizzazione abbia offerto nuovi canali per la reimmissione dei proventi illeciti in mano alla criminalità organizzata all’interno del sistema legale economico.

Criptovalute e Mafie

Cafiero, dopo aver citato Falcone, è tornato al presente:

le criptovalute sono pericolose, quando si parla di pagamenti anonimi non tracciabili, con la possibilità di rappresentare un percorso primario per impieghi illeciti, come il narcotraffico

Occorre, quindi, per Cafiero de Raho, grande fermezza nell’applicazione anche in questo caso del principio del “follow the money”. Una applicazione indispensabile per bloccare le transazioni illecite e arrivare fino ai conti correnti sospetti per porli sotto sequestro.

Dati sull’utilizzo del contante

Sulla stessa lunghezza d’onda si è inserito il discorso di Piero Cipollone, Vice Direttore Generale della Banca d’Italia. La sua esposizione si è concentrata però più su aspetti prettamente tecnici e sui dati. Nella relazione è emerso che l’utilizzo del contante è diminuito dell’11% dal 2016 al 2019. Un calo incrementatosi durante la pandemia Covid19, che ha esaltato il commercio digitale. Un dato che ha indotto il vice direttore ad una considerazione. Cioè come l’esasperazione del mercato delle criptovalute – privato ed in mano spesso a multinazionali – possa indebolire il valore delle monete nazionali. Un altro tema caldo.

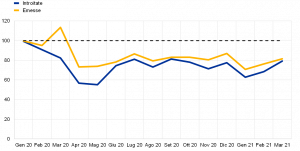

Valore dei flussi di banconote nel 2020 in percentuale dei flussi dei cinque anni precedenti (2015-2019) – Fonte BCE

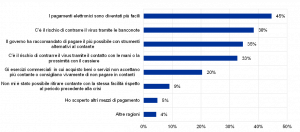

Ragioni principali del mutamento delle abitudini di pagamento durante la pandemia – Fonte BCE

Sull’Euro Digitale

Di fronte a queste trasformazioni – ha sottolineato Cipollone – la Banca Centrale deve aggiornarsi rapidamente, ed entrare nel mondo digitale con sistemi di pagamento che abbiano comunque un “appeal” simile a quello del contante: “Ecco, perché l’emissione di un euro digitale attualmente in fase di studio presso la Banca Centrale Europea rappresenterebbe un efficace strumento di contrasto alla diffusione delle criptovalute attuali che sono invece schemi di pagamento privati”. L’analisi di Cipollone.

Altri pareri, nuove strade. Lo scenario.

Lo scenario illustrato da Cipollone e Cafiero ha portato ad altri interventi dal mondo accademico, quello della Magistratura e delle Authorities. Molto interessante l’intervento di Donato Masciandaro – Ordinario di Economia presso l’Università Bocconi di Milano – che ha voluto soffermarsi sullo specifico aspetto delle monete pubbliche digitali: “prima di creare una moneta digitale occorrerà interrogarsi sulle sue proprietà economiche che sono almeno tre, ciascuna rispondente all’esigenza di dotare gli individui di uno strumento per affrontare al meglio forme diverse di rischio”. I rischi da tener in considerazione si riferiscono, in prima analisi alla illiquidità e svalutazione: “il disegno delle monete digitali dovrà tener conto che esiste una terza proprietà della moneta: l’essere una riserva di informazione, cui è associato il rischio di privacy”. In sostanza “l’appetibilità di una moneta digitale dipenderà dalle capacità di offrire le tre proprietà in modo da risultare conforme alle preferenze dei potenziali utenti”.

Privacy e Criptovalute. I rischi.

L’obbligo che ha qualunque azienda che gestisce il trading on-line di Criptovalute è quello di mantenere protetti i dati relativi alle transazioni. A maggior ragione, nel caso dei cittadini europei – art.3 del regolamento europeo sulla protezione de dati personali – esiste un obbligo di conformità al GDPR anche per società che non hanno sede nel territorio dell’UE, ma che vendono beni e servizi ai cittadini comunitari.

Facciamo un esempio pratico: iscrivendoci oggi ad una piattaforma di trading con criptovaluta, si affidano di fatto ai titolari del trattamento i nostri dati personali, collegati ai rapporti economici di investimento, dati che potrebbero essere utilizzati a fine di profilazione delle nostre abitudini.

Ultimo ma non ultimo, tra i rischi derivanti dall’ultilizzo della criptovaluta rientra anche la compra vendita dei dati personali oggetto di attività di di hackeraggio – aspetto che approfondiremo in un articolo dedicato –